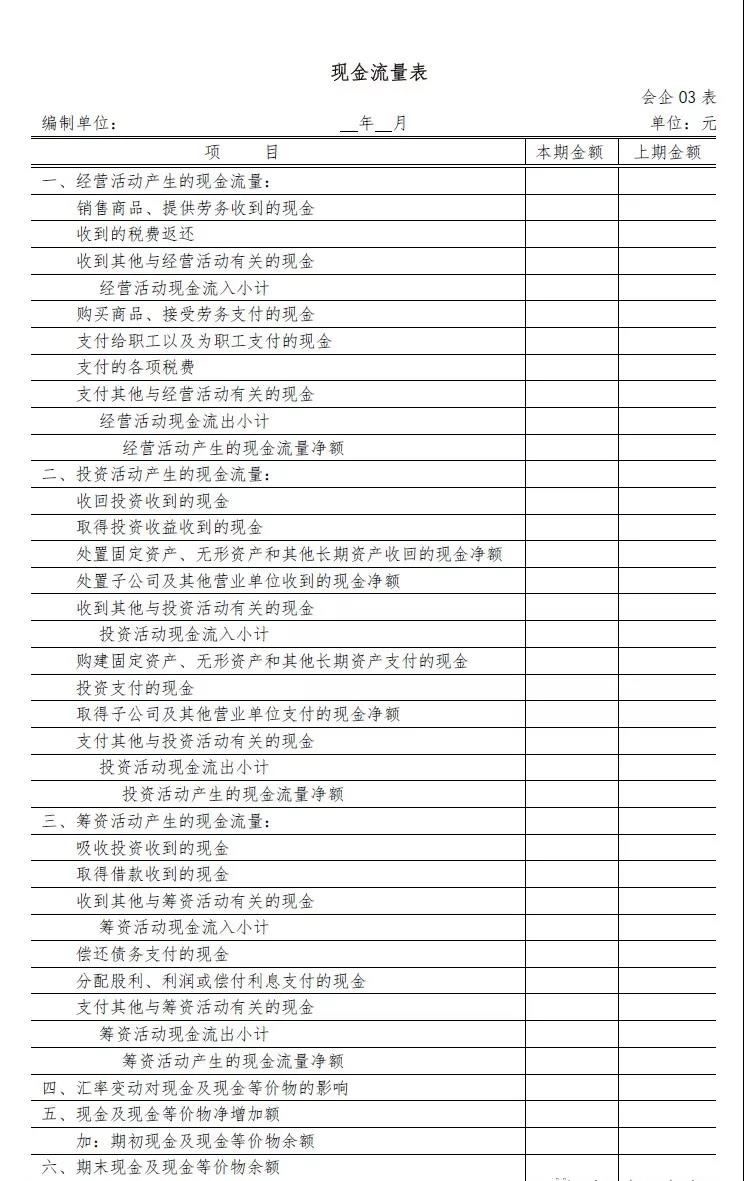

0515-88266477��13770005602

0515-88266477��13770005602�����Ŀ

���YӍ

�Wվ��ǰλ�ã��Wվ��� > ���YӍ- ؔ����֪ͨ�����������Y�aؓ�����ָ��ˣ�

��Ӌ���������ց��ˣ�����ؔ�����l���ˡ��P����ӆӡ�l2018���һ����Iؔ�Ո����ʽ��֪ͨ�������F�е�ؔ�Ո����ʽ�M���^�����ӆ��׃��̫�]�̶��Y�����Ŀ����Ӌ�˱��Ҫ���W����������Ҫæ�ˣ�����˽���w׃����

�ȁ�����ؔ�Ո��׃����

1.����Ʊ���������~��ϲ��ˣ�֮ǰ����Ʊ���͑����~���Ƿ��_�ģ������_ʼ�Ժ���¶��ؔ�Ո��Ҫ�ϲ��@�ɂ���Ŀ��¶��

2.�������տ�������������׃��

�Ժ��Y�aؓ����������������տ��Ǒ�������������Ϣ�������չ������͡��������տ��Ŀ����ĩ���~��Ӌ�����pȥ�����~�ʂ䡱��Ŀ�����P���~�ʂ���ĩ���~��Ľ��~���еģ�������������Ŀ����������������Ϣ���������������͡������������Ŀ����ĩ���~��Ӌ�����С�

�����f���Y�aؓ������ʾ���������վ����ゃ�~����������տ�͑��չ����͑�����Ϣ�ļӺ͡�

ؔ����֪ͨ��ؔ�Ո����ʽ���

ؔ�����P����ӆӡ�l2018���һ����Iؔ�Ո����ʽ��֪ͨ

ؔ����2018��15̖

ԭ�����c��

������I��Ӌ�ʄt�ķǽ�����I�У���δ�����½��ڜʄt��������ʄt����I����������I��Ӌ�ʄt�ͱ�֪ͨ����1��Ҫ����ؔ�Ո�����ш����½��ڜʄt��������ʄt����I����������I��Ӌ�ʄt�ͱ�֪ͨ����2��Ҫ����ؔ�Ո����

��I�������������I�յĈ���Ŀ�ɽY�ϱ���I�Č��H��r�M�б�Ҫ�h�p����I������Ҫ��ԭ�t���Y�ϱ���I�Č��H��r���Ԍ��_��Ϊ���ʾ�ă������ӈ���Ŀ��������I��Ӌ�ʄt�Ľ�����I��������������I���I��ӵ����|��Ҫ����һ����Iؔ�Ո����ʽ�M�������{����

�Ҳ���2017��12��25�հl���ġ��P����ӆӡ�lһ����Iؔ�Ո����ʽ��֪ͨ����ؔ����2017��30̖��ͬ�r�Uֹ��

�������кΆ��}��Ո���r�����Ҳ���

ؔ�Ո����Ҫ׃��һһ����Iؔ�Ո����ʽ���m������δ�����½��ڜʄt��������ʄt����I��

һ��Ҫ׃��

��һ���Y�aؓ������Ҫ�ǚw��ԭ���Ŀ��

1. ������Ʊ�������������~��Ŀ�w���������ġ�����Ʊ���������~��Ŀ

2. ��������Ϣ���������չ������Ŀ�w�������������տ�Ŀ

3. ���̶��Y�a�������Ŀ�w�������̶��Y�a���Ŀ

4. ���������Y���Ŀ�w�������ڽ����̡��Ŀ

5. ������Ʊ�������������~��Ŀ�w���������ġ�����Ʊ���������~��Ŀ

6. ��������Ϣ�����������������Ŀ�w����������������Ŀ

7. ����헑�����Ŀ�w�������L�ڑ�����Ŀ

8.�����д����Y�a�����Ŀ�������д���ؓ�������Ŀ������ݰl��׃��

��������������Ҫ�Ƿֲ��Ŀ�����������Ŀ���Ⱥ�����M���{����ͬ�r���������Ŀ�ı���

1.�������аl�M�á��Ŀ���ġ������M�á��Ŀ�зֲ��аl�M�á��Ŀ

2. ���������У���Ϣ�M�á��͡���Ϣ���롱�Ŀ���ڡ�ؔ���M�á��Ŀ�����ӡ���Ϣ�M�á��͡���Ϣ���롱�����Ŀ

3. ���������桱�����Y�a̎�����桱�����I�I�����롱���Ŀ�����I�I��֧�������Ŀ��������{����

4. �����淨���ڱ�Ͷ�Y��λ�����ط���M�p��������C�����������еķ��~�������顰���淨�²����D�p��������C�����桱

�����������ߙ���׃�ӱ���Ҫ�䌍������I��Ӌ�ʄt��9̖������н�꡵����ָ�ϡ������ڙ��淶�����D�ơ�����Ӌ���O������Ӌ����ؓ������Y�a���a����׃�ӡ��r���O�Ŀ��Ҫ��

1.�������O������Ӌ��׃���~�Y�D�������桱�Ŀ

����ӆ�����Ŀ�f��һ��

1��������Ʊ���������~����Ŀ����ӳ�Y�aؓ�������Ԕ���ɱ�Ӌ���ġ���I���N����Ʒ���ṩ���յȽ��I��ӑ���ȡ�Ŀ�헣��Լ��յ����̘I�RƱ�������y�гЃ��RƱ���̘I�Ѓ��RƱ��ԓ�Ŀ������������Ʊ�����͡������~���Ŀ����ĩ���~���pȥ�����~�ʂ䡱��Ŀ�����P���~�ʂ���ĩ���~��Ľ��~���С�

2�����������տ���Ŀ����������������Ϣ�������չ������� ���������տ��Ŀ����ĩ���~��Ӌ�����pȥ�����~�ʂ䡱��Ŀ�����P���~�ʂ���ĩ���~��Ľ��~���С�

3�������д����Y�a�����Ŀ����ӳ�Y�aؓ�����Մ��֞���д���e�ķ������Y�a�����֞���д���e��̎�ýM�е������Y�a�ͷ������Y�a����ĩ�~��rֵ��ԓ�Ŀ�����������д����Y�a����Ŀ����ĩ���~���pȥ�����д����Y�a�pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���С�

4�����̶��Y�a�����Ŀ����ӳ�Y�aؓ��������I�̶��Y�a����ĩ�~��rֵ����I��δ�����ꮅ�Ĺ̶��Y�a������p�档ԓ�Ŀ���������̶��Y�a����Ŀ����ĩ���~���pȥ����Ӌ���f���͡��̶��Y�a�pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���Լ����̶��Y�a��������Ŀ����ĩ���~���С�

5�����ڽ����̡����Ŀ����ӳ�Y�aؓ��������I��δ�_���A����ʹ�à�B���ڽ����̵���ĩ�~��rֵ����I���ڽ����̜ʂ�ĸ��N���Y����ĩ�~��rֵ��ԓ�Ŀ���������ڽ����̡���Ŀ����ĩ���~���pȥ���ڽ����̜pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���Լ����������Y����Ŀ����ĩ���~���pȥ���������Y�pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���С�

6��������Ʊ���������~����Ŀ����ӳ�Y�aؓ��������I��ُ�I���ϡ���Ʒ�ͽ��ܷ��յȽ��I��ӑ�֧���Ŀ�헣��Լ��_�����Ѓ����̘I�RƱ�������y�гЃ��RƱ���̘I�Ѓ��RƱ��ԓ�Ŀ������������Ʊ������Ŀ����ĩ���~���Լ��������~��͡��A���~���Ŀ���ٵ����P������Ŀ����ĩ�J�����~��Ӌ�����С�

7����������������Ŀ����������������Ϣ���������������͡������������Ŀ����ĩ���~��Ӌ�����С�

8�������д���ؓ�������Ŀ����ӳ�Y�aؓ������̎�ýM���c���֞���д���e���Y�aֱ�����P��ؓ������ĩ�~��rֵ��ԓ�Ŀ�����������д���ؓ������Ŀ����ĩ���~���С�

9�����L�ڑ�������Ŀ����ӳ�Y�aؓ��������I���L�ڽ��͑�����ȯ������������N�L�ڑ�����헵���ĩ�~��rֵ��ԓ�Ŀ���������L�ڑ������Ŀ����ĩ���~���pȥ���P�ġ�δ�_�J���Y�M�á���Ŀ����ĩ���~��Ľ��~���Լ�����헑������Ŀ����ĩ���~���С�

����ӆ�����Ŀ�f������

1�����аl�M�á����Ŀ����ӳ��I�M���о��c�_�l�^���аl�����M�û�֧����ԓ�Ŀ�������������M�á���Ŀ�µġ��аl�M�á�������Ŀ�İl���~�������С�

2�������У���Ϣ�M�á����Ŀ����ӳ��I��I�����a���I�����Y��ȶ��l���đ����M�û�����Ϣ֧����ԓ�Ŀ��������ؔ���M�á���Ŀ�����P������Ŀ�İl���~�������С�

3������Ϣ���롱���Ŀ����ӳ��I�_�J����Ϣ���롣ԓ�Ŀ��������ؔ���M�á���Ŀ�����P������Ŀ�İl���~�������С�

4�����������桱���Ŀ����ӳӋ����������������a���ȡ�ԓ�Ŀ���������������桱��Ŀ�İl���~�������С�

5�����Y�a̎�����桱���Ŀ����ӳ��I���ۄ��֞���д��۵ķ������Y�a�����ڹ��ߡ��L�ڹə�Ͷ�Y��Ͷ�Y�Է��خa���⣩��̎�ýM���ӹ�˾�͘I�ճ��⣩�r�_�J��̎�����û�pʧ���Լ�̎��δ���֞���д��۵Ĺ̶��Y�a���ڽ����̡����a�������Y�a���o���Y�a���a����̎�����û�pʧ�������ؽM����̎�÷������Y�a�a�������û�pʧ�ͷ�؛�����Y�a���Q�ГQ���������Y�a�a�������û�pʧҲ�����ڱ��Ŀ�ȡ�ԓ�Ŀ���������Y�a̎�Óp�桱��Ŀ�İl���~�������У����̎�Ópʧ���ԡ�-��̖���С�

6�����I�I�����롱���Ŀ����ӳ��I�l���ij��I�I������������棬��Ҫ���������ؽM���á��c��I�ճ���ӟo�P�������a�����Pӯ���á���ٛ���ã���I���ܹɖ|��ɖ|���ӹ�˾ֱ�ӻ��g�ӵľ�ٛ���������|���ڹɖ|����I���Y����Ͷ��ij��⣩�ȡ�ԓ�Ŀ���������I�I�����롱��Ŀ�İl���~�������С�

7�����I�I��֧�������Ŀ����ӳ��I�l���ij��I�I���������֧������Ҫ���������ؽM�pʧ�������Ծ�֧ٛ�����dz��pʧ���P̝�pʧ���������Y�a���p��U�pʧ�ȡ�ԓ�Ŀ���������I�I��֧������Ŀ�İl���~�������С�

8������һ�����m���I���������͡��������Kֹ���I�����������Ŀ���քe��ӳ���������c���m���I���P�ă��������c�Kֹ���I���P�ă�����������̝�p���ԡ�-��̖���С�ԓ�ɂ��Ŀ�����ա���I��Ӌ�ʄt��42̖�������д��۵ķ������Y�a��̎�ýM�ͽKֹ���I�������PҎ���քe�Ј�

ؔ�Ո����Ҫ׃����

һ����Iؔ�Ո����ʽ���m�����ш����½��ڜʄt��������ʄt����I��

һ��Ҫ׃��

��һ���Y�aؓ������Ҫ�ǚw��ԭ���Ŀ��

1.�����c�½��ڹ��ߜʄt���P�ġ������Խ����Y�a����������Ͷ�Y��������������Ͷ�Y�������������湤��Ͷ�Y���������������ӽ����Y�a�����������Խ���ؓ����������ͬ�Y�a���͡���ͬؓ�����Ŀ��

ͬ�r�h�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a�������ɹ����۽����Y�a����������������Ͷ�Y���Լ����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ�����Ŀ��

2.����ͬȡ�óɱ�����Ŀ������ͬ�ļs�ɱ�����Ŀ����������؛�ɱ�����Ŀ�����AӋؓ������������؛���Ŀ�������������ڡ����������Y�a���������������Y�a���Ŀ����ʾ��

3. ������Ʊ�������������~��Ŀ�w���������ġ�����Ʊ���������~��Ŀ

4. ��������Ϣ���������չ������Ŀ�w�������������տ�Ŀ

5. ���̶��Y�a�������Ŀ�w�������̶��Y�a���Ŀ

6. ���������Y���Ŀ�w�������ڽ����̡��Ŀ

7. ������Ʊ�������������~��Ŀ�w���������ġ�����Ʊ���������~��Ŀ

8. ��������Ϣ�����������������Ŀ�w����������������Ŀ

9. ����헑�����Ŀ�w�������L�ڑ�����Ŀ

10.�����д����Y�a�����Ŀ�������д���ؓ�������Ŀ������ݰl��׃��

��������������Ҫ�������Ŀ���ֲ��Ŀ�����������Ŀ���Ⱥ�����M���{����ͬ�r���������Ŀ�ı���

1.�����c�½��ڹ��ߜʄt���P�ġ����Üpֵ�pʧ�������������������桱�����������湤��Ͷ�Y���ʃrֵ׃�ӡ�������I���������L�U���ʃrֵ׃�ӡ�������������Ͷ�Y���ʃrֵ׃�ӡ����������Y�a�ط��Ӌ�������C������Ľ��~��������������Ͷ�Y���Üpֵ�ʂ䡱�Լ����F���������ڃ��䡱�Ŀ

2.�������C�����沿�քh���cԭ���ڹ��ߜʄt���P�ġ��ɹ����۽����Y�a���ʃrֵ׃�ӓp�桱��������������Ͷ�Y�ط��ɹ����۽����Y�a�p�桱�Լ����F���������ړp�����Ч���֡�

3.�������аl�M�á��Ŀ���ġ������M�á��Ŀ�зֲ��аl�M�á��Ŀ

4. ���������У���Ϣ�M�á��͡���Ϣ���롱�Ŀ���ڡ�ؔ���M�á��Ŀ�����ӡ���Ϣ�M�á��͡���Ϣ���롱�����Ŀ

5. ���������桱�����Y�a̎�����桱�����I�I�����롱���Ŀ�����I�I��֧�������Ŀ��������{����

6. �����淨���ڱ�Ͷ�Y��λ�����ط���M�p��������C�����������еķ��~�������顰���淨�²����D�p��������C�����桱

�����������ߙ���׃�ӱ���Ҫ�䌍������I��Ӌ�ʄt��9̖������н�꡵����ָ�ϡ������ڙ��淶�����D�ơ�����Ӌ���O������Ӌ����ؓ������Y�a���a����׃�ӡ��r���O�Ŀ��Ҫ��

1.�������O������Ӌ��׃���~�Y�D�������桱�Ŀ

����ӆ�����Ŀ�f��һ��

1���������Խ����Y�a�����Ŀ����ӳ�Y�aؓ��������I����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a���Լ���I���е�ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a����ĩ�~��rֵ��ԓ�Ŀ�������������Խ����Y�a����Ŀ�����P������Ŀ��ĩ���~�������С����Y�aؓ���������^һ�굽�����A�ڳ��г��^һ����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��ķ����ӽ����Y�a����ĩ�~��rֵ���ڡ����������ӽ����Y�a�����Ŀ��ӳ��

2��������Ͷ�Y�����Ŀ����ӳ�Y�aؓ��������I�Ԕ���ɱ�Ӌ�����L�ڂ���Ͷ�Y����ĩ�~��rֵ��ԓ�Ŀ������������Ͷ�Y����Ŀ�����P������Ŀ��ĩ���~���pȥ������Ͷ�Y�pֵ�ʂ䡱��Ŀ�����P�pֵ�ʂ����ĩ���~��Ľ��~�������С����Y�aؓ��������һ��ȵ��ڵ��L�ڂ���Ͷ�Y����ĩ�~��rֵ���ڡ�һ��ȵ��ڵķ������Y�a�����Ŀ��ӳ����Iُ����Ԕ���ɱ�Ӌ����һ��ȵ��ڵĂ���Ͷ�Y����ĩ�~��rֵ���ڡ����������Y�a�����Ŀ��ӳ��

3������������Ͷ�Y�����Ŀ����ӳ�Y�aؓ��������I����Թ��ʃrֵӋ������׃��Ӌ�������C��������L�ڂ���Ͷ�Y����ĩ�~��rֵ��ԓ�Ŀ����������������Ͷ�Y����Ŀ�����P������Ŀ��ĩ���~�������С����Y�aؓ��������һ��ȵ��ڵ��L�ڂ���Ͷ�Y����ĩ�~��rֵ���ڡ�һ��ȵ��ڵķ������Y�a�����Ŀ��ӳ����Iُ����Թ��ʃrֵӋ������׃��Ӌ�������C�������һ��ȵ��ڵĂ���Ͷ�Y����ĩ�~��rֵ���ڡ����������Y�a�����Ŀ��ӳ��

4�����������湤��Ͷ�Y�����Ŀ����ӳ�Y�aؓ��������Iָ�����Թ��ʃrֵӋ������׃��Ӌ�������C������ķǽ����ԙ��湤��Ͷ�Y����ĩ�~��rֵ��ԓ�Ŀ���������������湤��Ͷ�Y����Ŀ����ĩ���~���С�

5���������Խ���ؓ�������Ŀ����ӳ�Y�aؓ��������I�Г��Ľ����Խ���ؓ�����Լ���I���е�ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ������ĩ�~��rֵ��ԓ�Ŀ�������������Խ���ؓ������Ŀ�����P������Ŀ��ĩ���~���С�

6������ͬ�Y�a���͡���ͬؓ�������Ŀ����I�����ա���I��Ӌ�ʄt��14 ̖�������롷��2017 ����ӆ�������PҎ����������I�����ļs�x���c�͑�����֮�g���Pϵ���Y�aؓ��������ʾ��ͬ�Y�a���ͬؓ��������ͬ�Y�a���Ŀ������ͬؓ�����Ŀ�����քe��������ͬ�Y�a����Ŀ������ͬؓ������Ŀ�����P������Ŀ��ĩ���~�������У�ͬһ��ͬ�µĺ�ͬ�Y�a�ͺ�ͬؓ�������ԃ��~��ʾ�����Ѓ��~��跽���~�ģ������������������ڡ���ͬ�Y�a���������������Y�a���Ŀ�����У���Ӌ��pֵ�ʂ�ģ�߀���pȥ����ͬ�Y�a�pֵ�ʂ䡱��Ŀ�����P����ĩ���~��Ľ��~���У����Ѓ��~���J�����~�ģ������������������ڡ���ͬؓ����������������ؓ�����Ŀ�����С�

7�����ա���I��Ӌ�ʄt��14̖�������롷��2017����ӆ�������PҎ���_�J���Y�a�ĺ�ͬȡ�óɱ���������������ͬȡ�óɱ�����Ŀ��������Ŀ��ʼ�_�J�r���N�����Ƿ��^һ���һ�������I�I���ڣ��ڡ����������Y�a���������������Y�a���Ŀ�����У���Ӌ��pֵ�ʂ�ģ�߀���pȥ����ͬȡ�óɱ��pֵ�ʂ䡱��Ŀ�����P����ĩ���~��Ľ��~���С�

8�����ա���I��Ӌ�ʄt��14̖�������롷��2017����ӆ�������PҎ���_�J���Y�a�ĺ�ͬ�ļs�ɱ���������������ͬ�ļs�ɱ�����Ŀ��������Ŀ��ʼ�_�J�r���N�����Ƿ��^һ���һ�������I�I���ڣ��ڡ���؛���������������Y�a���Ŀ�����У���Ӌ��pֵ�ʂ�ģ�߀���pȥ����ͬ�ļs�ɱ��pֵ�ʂ䡱��Ŀ�����P����ĩ���~��Ľ��~���С�

9�����ա���I��Ӌ�ʄt��14̖�������롷��2017����ӆ�������PҎ���_�J���Y�a�đ�����؛�ɱ�������������������؛�ɱ�����Ŀ�Ƿ���һ���һ�������I�I���ڃȳ��ۣ��ڡ����������Y�a���������������Y�a���Ŀ�����С�

10�����ա���I��Ӌ�ʄt��14 ̖�������롷��2017 ����ӆ�������PҎ���_�J���AӋؓ���đ�����؛������������AӋؓ������Ŀ�µġ�������؛�������Ŀ�Ƿ���һ���һ�������I�I���ڃ��僔���ڡ���������ؓ�������AӋؓ�����Ŀ�����С�

11��������Ʊ���������~����Ŀ����ӳ�Y�aؓ�������Ԕ���ɱ�Ӌ���ġ���I���N����Ʒ���ṩ���յȽ��I��ӑ���ȡ�Ŀ�헣��Լ��յ����̘I�RƱ�������y�гЃ��RƱ���̘I�Ѓ��RƱ��ԓ�Ŀ������������Ʊ�����͡������~���Ŀ����ĩ���~���pȥ�����~�ʂ䡱��Ŀ�����P���~�ʂ���ĩ���~��Ľ��~���С�

12�����������տ���Ŀ����������������Ϣ�������չ������� ���������տ��Ŀ����ĩ���~��Ӌ�����pȥ�����~�ʂ䡱��Ŀ�����P���~�ʂ���ĩ���~��Ľ��~���С�

13�������д����Y�a�����Ŀ����ӳ�Y�aؓ�����Մ��֞���д���e�ķ������Y�a�����֞���д���e��̎�ýM�е������Y�a�ͷ������Y�a����ĩ�~��rֵ��ԓ�Ŀ�����������д����Y�a����Ŀ����ĩ���~���pȥ�����д����Y�a�pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���С�

14�����̶��Y�a�����Ŀ����ӳ�Y�aؓ��������I�̶��Y�a����ĩ�~��rֵ����I��δ�����ꮅ�Ĺ̶��Y�a������p�档ԓ�Ŀ���������̶��Y�a����Ŀ����ĩ���~���pȥ����Ӌ���f���͡��̶��Y�a�pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���Լ����̶��Y�a��������Ŀ����ĩ���~���С�

15�����ڽ����̡����Ŀ����ӳ�Y�aؓ��������I��δ�_���A����ʹ�à�B���ڽ����̵���ĩ�~��rֵ����I���ڽ����̜ʂ�ĸ��N���Y����ĩ�~��rֵ��ԓ�Ŀ���������ڽ����̡���Ŀ����ĩ���~���pȥ���ڽ����̜pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���Լ����������Y����Ŀ����ĩ���~���pȥ���������Y�pֵ�ʂ䡱��Ŀ����ĩ���~��Ľ��~���С�

16��������Ʊ���������~����Ŀ����ӳ�Y�aؓ��������I��ُ�I���ϡ���Ʒ�ͽ��ܷ��յȽ��I��ӑ�֧���Ŀ�헣��Լ��_�����Ѓ����̘I�RƱ�������y�гЃ��RƱ���̘I�Ѓ��RƱ��ԓ�Ŀ������������Ʊ������Ŀ����ĩ���~���Լ��������~��͡��A���~���Ŀ���ٵ����P������Ŀ����ĩ�J�����~��Ӌ�����С�

17����������������Ŀ����������������Ϣ���������������͡������������Ŀ����ĩ���~��Ӌ�����С�

18�������д���ؓ�������Ŀ����ӳ�Y�aؓ������̎�ýM���c���֞���д���e���Y�aֱ�����P��ؓ������ĩ�~��rֵ��ԓ�Ŀ�����������д���ؓ������Ŀ����ĩ���~���С�

19�����L�ڑ�������Ŀ����ӳ�Y�aؓ��������I���L�ڽ��͑�����ȯ������������N�L�ڑ�����헵���ĩ�~��rֵ��ԓ�Ŀ���������L�ڑ������Ŀ����ĩ���~���pȥ���P�ġ�δ�_�J���Y�M�á���Ŀ����ĩ���~��Ľ��~���Լ�����헑������Ŀ����ĩ���~���С�

����ӆ�����Ŀ�f������

1.�����Üpֵ�pʧ�����Ŀ����ӳ��I���ա���I��Ӌ�ʄt�� 22 ̖�������ڹ��ߴ_�J��Ӌ������2017����ӆ����Ҫ��Ӌ��ĸ�헽��ڹ��ߜpֵ�ʂ����γɵ��A�����Ópʧ��ԓ�Ŀ�����������Üpֵ�pʧ�� ��Ŀ�İl���~�������С�

2�����������������桱���Ŀ����ӳ�����������±������Ŀ��Ӌ���ʃrֵ׃���D�뮔�ړp��Ľ��~��F���������ڃ����D�뮔�ړp��Ľ��~��ԓ�Ŀ�����������������ړp�桱��Ŀ�İl���~�������У�������ړpʧ���ԡ�-��̖���С�

3�����������湤��Ͷ�Y���ʃrֵ׃�ӡ����Ŀ����ӳ��Iָ�����Թ��ʃrֵӋ������׃��Ӌ�������C������ķǽ����ԙ��湤��Ͷ�Y�l���Ĺ��ʃrֵ׃�ӡ�ԓ�Ŀ�������������C�����桱��Ŀ�����P������Ŀ�İl���~�������С�

4������I���������L�U���ʃrֵ׃�ӡ����Ŀ����ӳ��Iָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ��������I���������L�U׃������Ĺ��ʃrֵ׃�Ӷ�Ӌ�������C������Ľ��~��ԓ�Ŀ�������������C�����桱��Ŀ�����P������Ŀ�İl���~�������С�

5������������Ͷ�Y���ʃrֵ׃�ӡ����Ŀ����ӳ��I����Թ��ʃrֵӋ������׃��Ӌ�������C������Ă���Ͷ�Y�l���Ĺ��ʃrֵ׃�ӡ���I��һ��Թ��ʃrֵӋ������׃��Ӌ�������C������Ľ����Y�a�ط���Ԕ���ɱ�Ӌ���Ľ����Y�a�����ط���Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a�r��֮ǰӋ�������C���������Ӌ���û�pʧ�������C���������D���Ľ��~����ԓ�Ŀ�Ĝp헡�ԓ�Ŀ�������������C�����桱��Ŀ�µ����P������Ŀ�İl���~�������С�

6���������Y�a�ط��Ӌ�������C������Ľ��~�����Ŀ����ӳ��I��һ��Ԕ���ɱ�Ӌ���Ľ����Y�a�ط���Թ��ʃrֵӋ������׃��Ӌ�������C������Ľ����Y�a�r��Ӌ�������C�������ԭ�~��rֵ�c���ʃrֵ֮�g�IJ��~��ԓ�Ŀ�������������C�����桱��Ŀ�µ����P������Ŀ�İl���~�������С�

7������������Ͷ�Y���Üpֵ�ʂ䡱���Ŀ����ӳ��I���ա���I��Ӌ�ʄt�� 22 ̖�������ڹ��ߴ_�J��Ӌ������2017����ӆ����ʮ�˗l����Թ��ʃrֵӋ������׃��Ӌ�������C������Ľ����Y�a�ēpʧ�ʂ䡣ԓ�Ŀ�������������C�����桱��Ŀ�µġ����Üpֵ�ʂ䡱������Ŀ�İl���~�������С�

8�����F���������ڃ��䡱���Ŀ����ӳ��I���ڹ��߮a�������û�pʧ�Ќ���������Ч�IJ��֡�ԓ�Ŀ�������������C�����桱��Ŀ�µġ����ڃ��䡱������Ŀ�İl���~�������С�

9�����аl�M�á����Ŀ����ӳ��I�M���о��c�_�l�^���аl�����M�û�֧����ԓ�Ŀ�������������M�á���Ŀ�µġ��аl�M�á�������Ŀ�İl���~�������С�

10�������У���Ϣ�M�á����Ŀ����ӳ��I��I�����a���I�����Y��ȶ��l���đ����M�û�����Ϣ֧����ԓ�Ŀ��������ؔ���M�á���Ŀ�����P������Ŀ�İl���~�������С�

11������Ϣ���롱���Ŀ����ӳ��I�_�J����Ϣ���롣ԓ�Ŀ��������ؔ���M�á���Ŀ�����P������Ŀ�İl���~�������С�

12�����������桱���Ŀ����ӳӋ����������������a���ȡ�ԓ�Ŀ���������������桱��Ŀ�İl���~�������С�

13�����Y�a̎�����桱���Ŀ����ӳ��I���ۄ��֞���д��۵ķ������Y�a�����ڹ��ߡ��L�ڹə�Ͷ�Y��Ͷ�Y�Է��خa���⣩��̎�ýM���ӹ�˾�͘I�ճ��⣩�r�_�J��̎�����û�pʧ���Լ�̎��δ���֞���д��۵Ĺ̶��Y�a���ڽ����̡����a�������Y�a���o���Y�a���a����̎�����û�pʧ�������ؽM����̎�÷������Y�a�a�������û�pʧ�ͷ�؛�����Y�a���Q�ГQ���������Y�a�a�������û�pʧҲ�����ڱ��Ŀ�ȡ�ԓ�Ŀ���������Y�a̎�Óp�桱��Ŀ�İl���~�������У����̎�Ópʧ���ԡ�-��̖���С�

14�����I�I�����롱���Ŀ����ӳ��I�l���ij��I�I������������棬��Ҫ���������ؽM���á��c��I�ճ���ӟo�P�������a�����Pӯ���á���ٛ���ã���I���ܹɖ|��ɖ|���ӹ�˾ֱ�ӻ��g�ӵľ�ٛ���������|���ڹɖ|����I���Y����Ͷ��ij��⣩�ȡ�ԓ�Ŀ���������I�I�����롱��Ŀ�İl���~�������С�

15�����I�I��֧�������Ŀ����ӳ��I�l���ij��I�I���������֧������Ҫ���������ؽM�pʧ�������Ծ�֧ٛ�����dz��pʧ���P̝�pʧ���������Y�a���p��U�pʧ�ȡ�ԓ�Ŀ���������I�I��֧������Ŀ�İl���~�������С�

16������һ�����m���I���������͡��������Kֹ���I�����������Ŀ���քe��ӳ���������c���m���I���P�ă��������c�Kֹ���I���P�ă�����������̝�p���ԡ�-��̖���С�ԓ�ɂ��Ŀ�����ա���I��Ӌ�ʄt��42̖�������д��۵ķ������Y�a��̎�ýM�ͽKֹ���I�������PҎ���քe�Ј�

��Դ��Сꐶ��ա��ж��W��

-

������һ����������ǰ�ˣ�����������9�¹��Y��׃��

������һ������Ӌ�����µĆ�λ���@4헹�����횵�һ�r�g̎������t����