0515-88266477��13770005602

0515-88266477��13770005602�����Ŀ

���YӍ

�W(w��ng)վ��ǰλ�ã��W(w��ng)վ��� > ���YӍ- ������ǰ�ˣ�����������9�¹��Y��׃��

�µĂ��������c����10��1������ʩ�����l(f��)�˺ܶ��˵�ӑՓ���Pע��

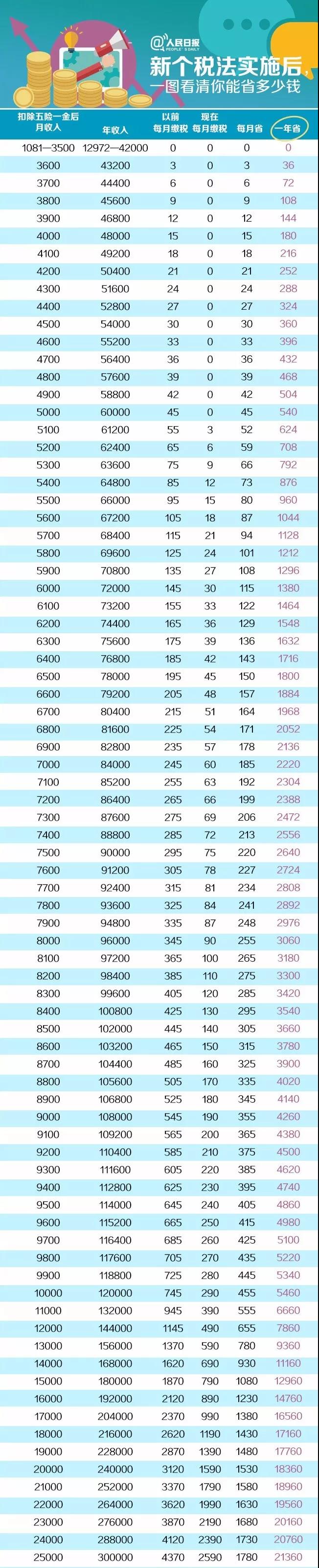

�ܶ����P�ģ������9�·ݹ��Y��10�·ݰl(f��)�ţ��ǰ����µ�5000Ԫ�����cӋ����F(xi��n)�ڣ��@�����}���˙����𰸡�

9�¹��Y10�°l(f��)��

��������3500߀��5000��

1��ֻҪ����10��1�պ�l(f��)�ţ��Ϳ����m��5000Ԫ�����c��

9��8�գ�ؔ���������տ���ӡ�l(f��)���P��2018����ļ��Ȃ������ö��p���M�úͶ����m�Æ��}��֪ͨ�������_���P�ڹ��Y��н�������m�Üp���M�úͶ��ʆ��}��

�ļ����������{������2018��10��1��(��)���Hȡ�õĹ��Y��н�����ã��p���M�ýy(t��ng)һ����5000Ԫ/��(zh��)�У����{������2018��9��30��(��)ǰ���Hȡ�õĹ��Y��н�����ã��p���M�ð��ն�����ǰҎ(gu��)����(zh��)�С�

��˼���ǣ�10��1�պ��Hȡ�õĹ��Y��н�����ã��p���M�ýy(t��ng)һ����5000Ԫ/��(zh��)�У������ܰl(f��)�ŵ����Ă��µĹ��Y��ֻҪ����10��1�պ�l(f��)�ţ��Ϳ����m��5000Ԫ�����c���@�ӿ����T�������ܵ��ĸ�ļt����

2��9�·ݺ�10�°l(f��)�Ų���Ƿdz���ģ����磺ͬ�����¹��Y1�f2��

������2018��10�·ݶ�ǰ���Y12000Ԫ����Ҫ�U�{���������U��1100Ԫ��

��1���m��5000Ԫ�µ��M�ؘʺ��µĶ��ʱ�

���{�������~=��ǰ���Y������~�����Uһ��(�����U�{����)�������c(5000Ԫ)

=12000��1100��5000=5900Ԫ

�Ҷ��ʼ�����۳���(sh��)����������Ĺ��Y���ʱ����������֣����^3000Ԫ��12000Ԫ�IJ��֣��t�m�ö���10%������۳���(sh��)��210��

���{�������ö����~=���{�������~*���ʣ�����۳���(sh��)=5900*10%��210=380Ԫ

��2���簴���m��3500Ԫ�f���M�ؘʺ��f�Ķ��ʱ�

������2018��10�·ݶ�ǰ���Y12000Ԫ����Ҫ�U�{���������U��1100Ԫ��

���{�������~=��ǰ���Y������~�����Uһ��(�����U�{����)�������c(3500Ԫ)

=12000��1100��3500=7400Ԫ

�Ҷ��ʼ�����۳���(sh��)����������Ĺ��Y���ʱ����������֣����^4,155Ԫ��7,755Ԫ�IJ��֣��t�m�ö���20%������۳���(sh��)��555��

���{�������ö����~=���{�������~*���ʣ�����۳���(sh��)=7400*20%��555=925Ԫ

925Ԫ��380Ԫ=һ�D�Sʢ��С���r�ˣ�

2����������ʩ��һ�D��������ʡ�����X��

10�°l(f��)�Ĺ��Y

�����ô�k��

����Ï����o��ҿ�һ�£��������ˣ�

��ע�⣺�D�е�3500����5000�������m�á������c���͌������ʱ����p����˼����K�����Լ{�����ϵ�y(t��ng)��ʣ�

10��1�պ���K���@ô�㣡

1. ��2018��10��1����2018��12��31��Ӌ���U�{���Y�����������m��5000Ԫ�µ��M�ؘʺ��µĶ��ʱ���߀�ǡ�һ����һ���µ��㡱�����]���f������Ӌ�む�����ö�����Ҳ�����f2018��10��1����2018��12��31�����gȫ��һ���Ԫ���Ӌ�����Ղ������ö������Ǵ��ڵġ�

2. ��2019��1��1���𣬾�����ȡ�þC�����ã����Y��н�����á��ڄՈ�����á�������á����S��ʹ���M���ã�������Ӌ�む�����ö�����ÿһ�{����ȵ������~�p���M�����fԪ�Լ���헿۳�����헸��ӿ۳��������_���������۳�������~���鑪�{�������~��

���ڣ�2019��1��1����ȫ��һ���Ԫ���Ӌ�����Ղ������ö������Ƿ���ڣ�

��IJ�֪�������������_��

��������ڣ����ܕ�׃����������K������Ҫ��Դ�Ă��˵Ă�����ؓ��

�]�����ߣ��lҲ�]��

3.���h�l(f��)��K�����ȕ���

�ڲ����]���°l(f��)�Ź��Y����r��Ӌ����K�������������O���¿۳����Uһ���Y���^5000Ԫ������K�����~���Ǒ��{�������~��

���ļ���B(t��i)�¡����9�·ݰl(f��)���m��3500Ԫ�f���M�ؘʺ��f�Ķ��ʱ�

��1�����{�������~=��K�����~=140,000.00

��2��ƽ��ÿ��=���{�������~��12

=140,000.00��12

=11,666.67

��3��ƽ��ÿ��11,666.67������2018��10��ǰ���ʱ����õ�����25%������۳���(sh��)1,005.00

���{���~=���{�������~���m�ö���-����۳���(sh��)

=140,000.00��25%-1,005.00

=33,995.00

��4��������K��=��ǰ��K��-���{���~

=140,000.00-33,995.00

=106,005.00

�����^������r�¡����չ������������ö������ķ����������10�·��Ժ�l(f��)���m��5000Ԫ�µ��M�ؘʺ��µĶ��ʱ�

��1�����{�������~=��K�����~=140,000.00

��2��ƽ��ÿ��=���{�������~��12

=140,000.00��12

=11,666.67

��3��ƽ��ÿ��11,666.67�������������������ʱ����õ�����10%������۳���(sh��)210.00

���{���~=���{�������~���m�ö���-����۳���(sh��)

=140,000.00��10%-210.00

=13,790.00

��4��������K��=��ǰ��K��-���{���~

=140,000.00-13,790.00

=126,210.00

������K�����=126,210.00-106,005.00=20,205.00

�����U�~=33,995.00-13,790.00=20,205.00

����һ�£���K���������]���°l(f��)�Ź��Y����r�£�10�fԪ���������U�~9655Ԫ���]�Ќ��ț]�Ђ���

4.��һ���{����ȃȣ���ÿһ�����˼{���ˣ�ȫ��һ���Ԫ���Ӌ�����Ղ������ö�����ֻ���S����һ�Σ������l(f��)��2005��9̖�ļ���

2018����ѽ�(j��ng)�l(f��)�^ȫ��һ���Ԫ������I(y��)���͡��h�^�����]����K������I(y��)���{�����h�^�����c�ߣ�

����2019��1��1����ȫ��һ���Ԫ���Ӌ�����Ղ������ö������Ƿ������IJ�֪��������2018��߀�]�аl(f��)�^ȫ��һ���Ԫ������I(y��)��һ��Ҫ�ú���ϧ��ֻ���S����һ�Ρ��ęC�����^�ڲ���

5.��l(f��)һԪ�X����K�����U����8.8�fԪ�ģ��m��5000Ԫ�µ��M�ؘʺ��µĶ��ʱ�����K�����ӡ������£�

�����������c����

��λ��Ӌ��һ��Ҫ�����

����1

��2018��10��1����12��31�գ��{���˵�����������ÿ�������~�p���M��5000Ԫ�����~�鑪�{�������~���������µĶ��ʱ��Ӌ��{���

����2

�˴���ӆ�~���˾C�϶��Ƶ�һ�����ѹ��Yн�����á��ڄՈ�����á�������á����S��ʹ���M������헄ڄ����ö��{��C���������������m��3����45�����ߙn���~���M���ʡ�

����3

2019���Ժ�{�����r�����pȥ�����B(y��ng)�ϱ��U�������t(y��)�����U��ʧ�I(y��)���U��ס�����e��Ȍ�헿۳��⣬߀Ҫ�pȥ��헸��ӿ۳�����Ӌ����Ҫ�{���Ľ��~��

����4

��헸��ӿ۳��Ŀ��������Ů����֧�����^�m(x��)����֧�������t(y��)��֧����ס���J����Ϣ��ס������Լ�٠�B(y��ng)����֧����

����5

�{����ȡ�þC��������Ҫ�k��R�����U�ģ�������ȡ�����õĴ���3��1����6��30�Ճ��k��R�����U��

����6

�ڄՈ�����á�������á����S��ʹ���M�����@��헣��轛(j��ng)�^�p����p�������M�оC�����������������~��20%�M���M�ÿ۳����w�F(xi��n)���nj�ȡ���@��ڄ��������l(f��)���ijɱ���M�õĿ۳������σ������n����ԭ�����e�����еĸ�����ã��ஔ�ڃɴΡ���(y��u)�ݡ����Ȝp��20%�M���ٰ���70%Ӌ�㡣

���ā�Դ����Ӌ�Q��ԇ

-

������һ�����@�ŷN������ӛ�~���壬�㶼̎�����_�ˆ

������һ����ؔ����֪ͨ�����������Y�aؓ�����ָ��ˣ�